Selesaikan Masalahmu!

Panduan Lengkap Agunan & Properti dalam Kredit di Indonesia

Pelajari seluk-beluk agunan kredit di Indonesia: mulai dari definisi, jenis, prosedur hukum, hingga cara aman menghadapi risiko & eksekusi jaminan.

Dalam dunia perbankan dan pembiayaan, istilah agunan kredit adalah sebuah konsep yang esensial. Baik Anda seorang pengusaha yang butuh modal, seorang individu yang mengajukan kredit pemilikan rumah (KPR), maupun seorang profesional di industri keuangan, pemahaman mendalam tentang agunan akan sangat membantu. Artikel ini akan menjadi panduan komprehensif yang mengupas tuntas segala hal tentang agunan, mulai dari definisi, jenis-jenisnya, prosedur hukum, hingga risiko dan penyelesaian sengketanya.

Pengantar Agunan dalam Kredit

Sebagai bagian tak terpisahkan dari dunia perbankan, agunan berfungsi sebagai fondasi yang mengamankan transaksi kredit, memberikan kepastian bagi pemberi pinjaman dan membuka peluang pembiayaan yang lebih besar bagi peminjam. Pemahaman mendalam tentang konsep agunan, perannya dalam mitigasi risiko, serta perbedaannya dengan jenis jaminan lainnya, menjadi kunci penting bagi siapa pun yang terlibat dalam aktivitas pinjam-meminjam, baik sebagai nasabah maupun pelaku industri keuangan.

Definisi Agunan Menurut Hukum Perbankan

Menurut Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, agunan (atau jaminan) didefinisikan sebagai suatu jaminan yang diserahkan oleh nasabah debitur kepada bank atau kreditur untuk menjamin kewajiban utangnya. Agunan ini berfungsi sebagai alat pengaman bagi bank jika debitur gagal memenuhi kewajibannya (wanprestasi).

Secara sederhana, agunan kredit adalah aset yang Anda jaminkan saat meminjam uang. Aset ini bisa berupa properti, kendaraan, emas, atau aset berharga lainnya. Tujuannya adalah memberikan rasa aman bagi kreditur, karena jika Anda tidak bisa membayar utang, aset yang dijaminkan bisa dilelang untuk melunasi sisa utang tersebut.

Peran Agunan dalam Pemberian Kredit

Agunan memiliki peran ganda yang sangat penting, baik bagi bank maupun debitur.

- Bagi Bank (Kreditur):

- Mitigasi Risiko: Agunan berfungsi sebagai “bantalan” risiko. Jika debitur macet, bank memiliki hak untuk mengeksekusi agunan dan memulihkan sebagian atau seluruh dana yang telah dipinjamkan.

- Penentu Plafon Kredit: Nilai agunan seringkali menjadi salah satu faktor utama dalam menentukan seberapa besar jumlah kredit yang dapat diberikan. Bank akan melakukan penilaian (appraisal) untuk memastikan nilai agunan sepadan dengan pinjaman.

- Pemberi Kepercayaan: Adanya agunan menunjukkan komitmen dan keseriusan debitur. Hal ini mempermudah bank untuk menyetujui permohonan kredit, terutama untuk pinjaman dalam jumlah besar.

- Bagi Debitur (Nasabah):

- Akses ke Pembiayaan: Tanpa agunan, akan sangat sulit mendapatkan pinjaman besar, terutama dari lembaga keuangan formal. Agunan membuka pintu bagi pengusaha dan individu untuk mendapatkan modal yang diperlukan.

- Suku Bunga Kompetitif: Kredit yang dijamin dengan agunan yang kuat seringkali mendapatkan suku bunga yang lebih rendah dibandingkan kredit tanpa agunan (KTA), karena risiko bagi bank lebih kecil.

Bedanya Agunan dengan Personal Guarantee atau Corporate Guarantee

Walaupun sering digunakan bersamaan, agunan berbeda dengan jaminan pribadi (personal guarantee) atau jaminan perusahaan (corporate guarantee).

- Agunan (Jaminan Kebendaan): Merupakan jaminan yang berupa aset fisik atau non-fisik yang dapat dinilai dengan uang. Contohnya: sertifikat tanah, BPKB kendaraan, atau deposito. Jika debitur wanprestasi, yang dieksekusi adalah aset tersebut.

- Personal/Corporate Guarantee (Jaminan Perorangan/Perusahaan): Ini adalah jaminan yang diberikan oleh pihak ketiga (individu atau perusahaan) yang berjanji untuk melunasi utang jika debitur utama gagal bayar. Jaminan ini bersifat personal dan tidak terikat pada aset tertentu. Jika debitur utama wanprestasi, penjamin (guarantor) lah yang harus membayar. Jika penjamin gagal, maka aset-aset penjamin bisa menjadi objek sita.

Singkatnya, agunan fokus pada aset, sementara jaminan pribadi/perusahaan fokus pada komitmen individu atau entitas lain untuk menanggung utang.

Jenis-Jenis Agunan Kredit di Indonesia

Untuk dapat menyetujui sebuah permohonan kredit, bank harus mempertimbangkan berbagai faktor, di antaranya adalah jenis agunan yang diajukan oleh calon nasabah. Memahami ragam agunan yang berlaku di Indonesia menjadi hal krusial, karena setiap jenis agunan memiliki karakteristik, keunggulan, serta risiko yang berbeda. Berikut adalah penjelasan mengenai jenis-jenis agunan yang umum digunakan dalam dunia perbankan Indonesia.

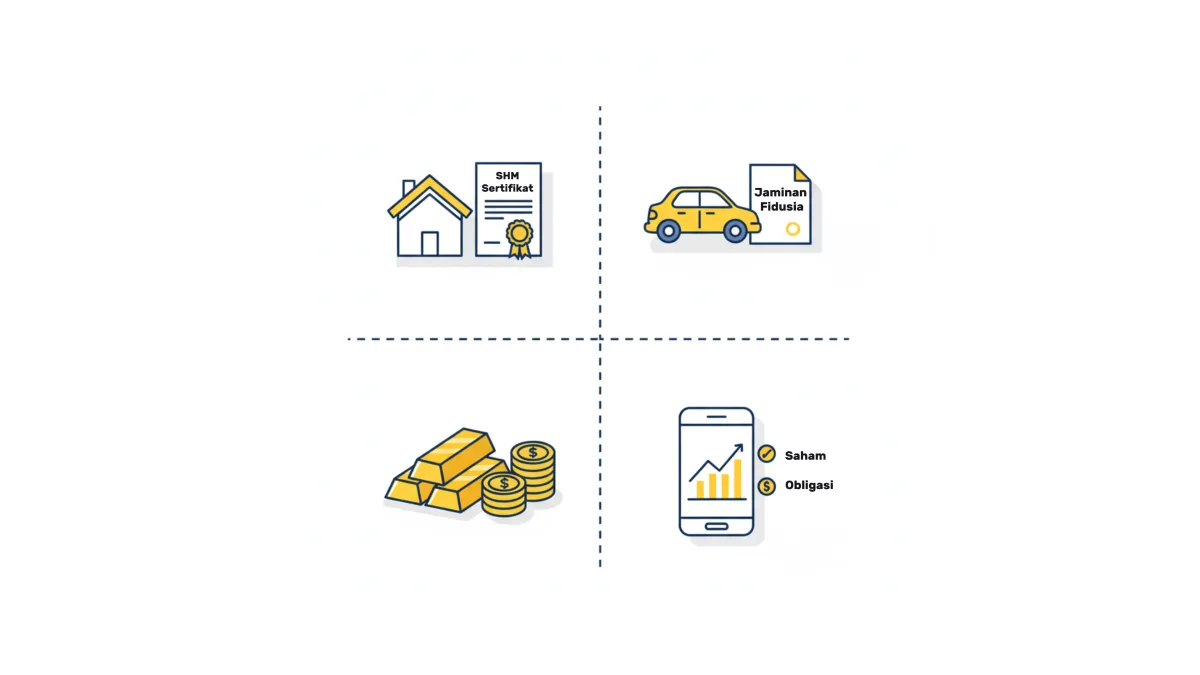

Agunan Properti – SHM/SHGB (Hak Milik & Hak Guna Bangunan)

Properti, terutama tanah dan bangunan, adalah jenis agunan yang paling umum dan sering dianggap paling solid. Di Indonesia, status kepemilikan properti dibuktikan dengan sertifikat, yaitu Sertifikat Hak Milik (SHM) dan Sertifikat Hak Guna Bangunan (SHGB).

- Sertifikat Hak Milik (SHM): Ini adalah sertifikat kepemilikan terkuat. SHM memberikan hak penuh kepada pemiliknya, berlaku seumur hidup, dan dapat diwariskan. Properti dengan SHM sangat disukai oleh bank karena nilai hukumnya yang tinggi dan risiko sengketa yang relatif rendah.

- Sertifikat Hak Guna Bangunan (SHGB): SHGB memberikan hak kepada seseorang atau badan hukum untuk mendirikan dan memiliki bangunan di atas tanah milik negara atau pihak lain. Masa berlakunya terbatas (biasanya 30 tahun dan bisa diperpanjang). Walaupun begitu, properti dengan SHGB juga merupakan agunan yang umum, terutama untuk kredit investasi atau pengembangan bisnis.

Jaminan Fidusia (Kendaraan, Inventory, Piutang)

Jaminan Fidusia adalah jaminan yang diterapkan pada benda bergerak, baik berwujud maupun tidak berwujud. Benda tersebut tidak diserahkan secara fisik kepada kreditur, melainkan hanya hak kepemilikan yang dialihkan secara fidusia. Objek jaminan fidusia bisa berupa:

- Kendaraan: Mobil, motor, truk.

- Inventory/Persediaan: Barang-barang dagangan di toko atau gudang.

- Piutang Usaha: Hak untuk menagih pembayaran dari pelanggan.

- Mesin & Peralatan: Mesin produksi, alat berat.

Kelebihan fidusia adalah debitur tetap dapat menggunakan aset tersebut untuk operasional, sehingga produktivitas usaha tidak terganggu. Namun, jaminan fidusia harus didaftarkan di Kantor Pendaftaran Fidusia agar memiliki kekuatan hukum yang mengikat dan sempurna.

Deposito & Surat Berharga sebagai Jaminan

Deposito berjangka dan Surat Berharga Negara (SBN) juga bisa dijadikan agunan. Jenis agunan ini sangat diminati oleh bank karena risikonya yang sangat rendah.

- Deposito: Uang yang disimpan di bank dalam jangka waktu tertentu. Deposito bisa di-blokir (cessie) dan dijadikan jaminan. Jika debitur gagal bayar, bank bisa langsung mencairkan deposito tersebut untuk melunasi utang.

- Surat Berharga Negara (SBN): Obligasi pemerintah, Surat Utang Negara (SUN), atau Surat Perbendaharaan Negara (SPN). SBN memiliki risiko gagal bayar yang nyaris nol karena dijamin oleh negara.

Saham & Instrumen Finansial Lainnya

Saham, reksa dana, dan instrumen finansial lain juga dapat dijaminkan. Namun, jenis agunan ini memiliki risiko yang lebih tinggi karena nilainya fluktuatif. Bank biasanya menerapkan haircut (pengurangan nilai) yang besar untuk mengamankan pinjaman. Misalnya, jika saham dinilai Rp 1 miliar, bank mungkin hanya memberikan pinjaman senilai Rp 500-700 juta saja.

Agunan Lain (Emas, Mesin, dll.)

Selain yang disebutkan di atas, ada beberapa jenis agunan lain, seperti:

- Emas & Perhiasan: Emas adalah aset yang nilainya cenderung stabil dan mudah dicairkan.

- Mesin dan Peralatan: Mesin pabrik atau alat berat bisa menjadi agunan untuk kredit investasi.

- Hak Atas Kekayaan Intelektual: Paten, merek dagang, atau hak cipta. Namun, jenis agunan ini sangat jarang dan sulit karena penilaiannya yang kompleks.

Prosedur Pengikatan Agunan dalam Kredit

Proses pengikatan agunan adalah tahapan krusial untuk memberikan kekuatan hukum pada jaminan yang diberikan. Tanpa prosedur ini, agunan tidak akan memiliki nilai yang sah di mata hukum.

Tahapan Administrasi & Dokumen Hukum

- Surat Permohonan & Analisis Kredit: Debitur mengajukan permohonan kredit. Bank akan melakukan analisis kelayakan usaha atau profil keuangan debitur.

- Penilaian Agunan (Appraisal): Bank akan menunjuk penilai independen (appraiser) untuk menaksir nilai agunan, baik properti, kendaraan, atau aset lainnya.

- Penerbitan Surat Persetujuan Kredit (SPK): Jika permohonan disetujui, bank akan menerbitkan SPK yang berisi rincian pinjaman, suku bunga, dan persyaratan lainnya.

- Penandatanganan Akta Kredit: Debitur dan bank akan menandatangani Akta Pengakuan Utang dan Akta Kredit di hadapan notaris.

- Pengikatan Jaminan: Pada tahap ini, agunan diikat secara hukum.

- Properti: Dilakukan pengikatan Hak Tanggungan di hadapan Pejabat Pembuat Akta Tanah (PPAT). Setelah akta diterbitkan, PPAT akan mendaftarkannya ke Kantor Pertanahan untuk menerbitkan Sertifikat Hak Tanggungan.

- Benda Bergerak: Untuk kendaraan, mesin, atau piutang, dilakukan pengikatan Jaminan Fidusia di hadapan notaris. Notaris akan mendaftarkan akta tersebut ke Kantor Pendaftaran Fidusia.

Peran Notaris & PPAT dalam Proses Pengikatan

Notaris dan PPAT (Pejabat Pembuat Akta Tanah) memiliki peran yang sangat vital.

- Notaris: Bertugas membuat Akta Jaminan Fidusia untuk benda bergerak dan Akta Pengakuan Utang. Notaris memastikan prosesnya sah dan sesuai hukum.

- PPAT: Secara spesifik berwenang untuk membuat Akta Pemberian Hak Tanggungan (APHT) untuk agunan properti. PPAT memastikan proses peralihan hak tanggungan berjalan sah dan sesuai ketentuan agraria.

Validasi & Pencatatan Jaminan di Instansi Terkait

Setelah akta pengikatan dibuat, langkah terakhir yang tidak kalah penting adalah pencatatannya.

- Sertifikat Hak Tanggungan: Diterbitkan oleh Kantor Pertanahan setelah PPAT mendaftarkan APHT. Ini membuktikan bahwa properti tersebut telah diikat sebagai jaminan.

- Sertifikat Jaminan Fidusia: Diterbitkan oleh Kantor Pendaftaran Fidusia. Sertifikat ini memberikan kekuatan eksekutorial yang kuat.

Tautan Internal: Ingin tahu lebih detail? Baca artikel kami mengenai Peran Notaris dalam Pengikatan Agunan Kredit.

Hak Tanggungan & Fidusia: Bedanya Apa? Mana yang Lebih Kuat?

Dua jenis pengikatan jaminan yang paling umum adalah Hak Tanggungan dan Jaminan Fidusia. Walaupun keduanya sama-sama memberikan hak eksekusi bagi kreditur, ada perbedaan mendasar yang wajib Anda pahami.

Pengertian & Dasar Hukum

- Hak Tanggungan: Diatur dalam UU No. 4 Tahun 1996 tentang Hak Tanggungan. Hak Tanggungan adalah hak jaminan yang dibebankan pada hak atas tanah, termasuk bangunan di atasnya.

- Jaminan Fidusia: Diatur dalam UU No. 42 Tahun 1999 tentang Jaminan Fidusia. Fidusia adalah pengalihan hak kepemilikan suatu benda yang kepemilikannya tetap berada pada pemberi jaminan (debitur).

Perbedaan Mendasar

| Aspek | Hak Tanggungan | Jaminan Fidusia |

| Objek Jaminan | Benda tidak bergerak: tanah & bangunan. | Benda bergerak: kendaraan, mesin, piutang, persediaan. |

| Kekuatan Eksekusi | Memiliki kekuatan eksekutorial yang kuat (parate executie). Kreditur bisa langsung melakukan eksekusi melalui lelang tanpa putusan pengadilan. | Memiliki kekuatan eksekutorial yang kuat, juga bisa dieksekusi tanpa putusan pengadilan. |

| Proses Pendaftaran | Di Kantor Pertanahan, dibuktikan dengan Sertifikat Hak Tanggungan. | Di Kantor Pendaftaran Fidusia, dibuktikan dengan Sertifikat Jaminan Fidusia. |

| Ciri Khas | Objeknya tidak berpindah tangan, tapi sertifikatnya disimpan oleh bank. | Objeknya tidak berpindah tangan secara fisik. |

Export to Sheets

Studi Kasus: Kapan Pilih Hak Tanggungan, Kapan Fidusia?

- Pilih Hak Tanggungan: Jika Anda ingin mengajukan KPR atau kredit investasi dengan jaminan properti. Ini adalah pilihan yang ideal karena nilai properti cenderung stabil dan jaminan hukumnya sangat kuat.

- Pilih Jaminan Fidusia: Jika Anda ingin mengajukan kredit untuk membeli mobil, mendanai piutang, atau menjadikan inventaris sebagai agunan. Pilihan ini cocok untuk bisnis yang membutuhkan aset bergerak sebagai jaminan tanpa mengganggu operasional.

Tautan Internal: Untuk memahami lebih dalam, kami sudah siapkan artikel khusus:Hak Tanggungan & Fidusia: Bedanya Apa dan Mana yang Lebih Kuat?.

Risiko Hukum dalam Agunan Kredit

Meskipun agunan dirancang untuk mengurangi risiko dalam pemberian kredit, keberadaannya tidak sepenuhnya bebas dari tantangan. Sebaliknya, proses pengikatan dan eksekusi agunan mengandung serangkaian risiko hukum yang bisa merugikan kedua belah pihak, baik bagi kreditur maupun debitur. Memahami potensi masalah ini menjadi sangat penting agar setiap pihak dapat mengambil langkah preventif yang diperlukan.

Bagi Kreditur

- Agunan Tidak Sah: Sertifikat atau dokumen agunan ternyata palsu atau bermasalah secara hukum.

- Nilai Jatuh: Nilai agunan, terutama yang fluktuatif seperti saham, turun drastis sehingga tidak bisa menutupi sisa utang.

- Sengketa Kepemilikan: Muncul pihak ketiga yang mengklaim sebagai pemilik sah dari agunan, sehingga menghambat proses eksekusi.

Bagi Debitur

- Penyitaan & Eksekusi: Jika wanprestasi, debitur berisiko kehilangan aset yang dijaminkan.

- Kerugian Reputasi: Gagal bayar dan eksekusi agunan bisa mencoreng nama baik debitur, terutama di mata lembaga keuangan.

- Tanggung Jawab Sisa Utang: Jika hasil lelang agunan tidak cukup untuk menutupi seluruh utang, debitur masih wajib melunasi sisa utang yang ada.

Kesalahan Umum & Cara Menghindarinya

- Bagi Debitur:

- Tidak Memahami Dokumen: Banyak debitur menandatangani dokumen tanpa membaca isinya secara teliti. Selalu pahami isi perjanjian kredit dan hak-hak Anda.

- Nilai Agunan Terlalu Optimis: Jangan berasumsi nilai agunan Anda akan tetap tinggi.

- Tidak Melakukan Komunikasi: Jika kesulitan membayar, segera komunikasikan dengan bank untuk mencari solusi restrukturisasi.

- Bagi Bank:

- Due Diligence Kurang Mendalam: Tidak memeriksa legalitas dokumen agunan dengan cermat.

- Dokumentasi Tidak Rapi: Tidak menyimpan arsip dokumen dengan baik.

Tautan Internal: Hindari kesalahan fatal ini. Baca selengkapnya di artikel kami:Kesalahan Umum dalam Pengikatan Jaminan dan Cara Menghindarinya.

Eksekusi Agunan Properti dalam Kredit Bermasalah

Ketika kreditur sudah melakukan berbagai upaya untuk membantu nasabah menyelesaikan kewajibannya namun tidak berhasil, langkah terakhir yang harus diambil adalah eksekusi agunan. Proses ini adalah inti dari fungsi agunan sebagai jaminan, di mana bank menggunakan aset yang dijaminkan untuk memulihkan dana yang telah dipinjamkan. Proses ini bukanlah langkah yang mudah, melainkan serangkaian prosedur hukum yang ketat.

Kondisi Wanprestasi & Dasar Hukum Eksekusi

Eksekusi agunan adalah langkah terakhir yang diambil bank setelah debitur dinyatakan wanprestasi atau gagal membayar kewajibannya sesuai perjanjian. Dasar hukum eksekusi ini terdapat dalam Sertifikat Hak Tanggungan yang memiliki irah-irah “Demi Keadilan Berdasarkan Ketuhanan Yang Maha Esa”. Irah-irah ini memberikan kekuatan eksekutorial yang sama kuatnya dengan putusan pengadilan.

Mekanisme Eksekusi: Lelang KPKNL, Eksekusi Pengadilan, Parate Eksekusi

Ada beberapa cara untuk mengeksekusi agunan:

- Lelang Melalui KPKNL: Mekanisme paling umum. Bank akan mengajukan permohonan lelang ke Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL).

- Eksekusi Melalui Pengadilan: Jika ada sengketa atau halangan, bank bisa mengajukan permohonan eksekusi ke pengadilan.

- Parate Eksekusi: Ini adalah hak bank untuk langsung menjual agunan tanpa putusan pengadilan, sesuai dengan Sertifikat Hak Tanggungan.

Mekanisme Parate Eksekusi

Parate Eksekusi adalah hak bank untuk menjual objek Hak Tanggungan melalui pelelangan umum tanpa perlu mengajukan permohonan eksekusi ke pengadilan. Hal ini dimungkinkan karena Sertifikat Hak Tanggungan sudah memiliki kekuatan eksekutorial yang kuat. Namun, dalam praktiknya, hak ini seringkali mendapat perlawanan dari debitur, sehingga bank tetap harus menghadapi tantangan hukum.

Negosiasi & Alternatif Penyelesaian Sebelum Eksekusi

Sebelum eksekusi, bank dan debitur seringkali melakukan negosiasi untuk mencari solusi. Beberapa alternatif yang bisa ditempuh:

- Restrukturisasi Kredit: Perubahan jadwal pembayaran, perpanjangan tenor, atau penurunan suku bunga.

- Rescheduling: Perubahan jadwal pembayaran.

- Reconditioning: Perubahan persyaratan kredit.

Ingin tahu lebih lanjut tentang proses ini? Baca artikel:Proses Eksekusi Jaminan Properti: Dari Wanprestasi hingga LelangdanTips Negosiasi dengan Debitur Sebelum Eksekusi Jaminan.

Sengketa Agunan dalam Kredit Bermasalah

Sengketa adalah hal yang mungkin terjadi dalam proses kredit bermasalah.

Jenis Sengketa yang Sering Terjadi

- Sengketa Nilai: Debitur merasa nilai taksiran agunan terlalu rendah.

- Sengketa Kepemilikan Ganda: Agunan yang dijaminkan ternyata juga dijaminkan ke pihak lain.

- Perlawanan Pihak Ketiga: Ada pihak lain, misalnya ahli waris, yang keberatan dengan eksekusi.

Studi Kasus & Strategi Penyelesaian Sengketa

Penyelesaian sengketa dapat dilakukan melalui jalur litigasi (pengadilan) atau non-litigasi.

- Litigasi: Melalui jalur pengadilan. Proses ini memakan waktu dan biaya, namun keputusannya mengikat.

- Non-Litigasi:

- Mediasi: Penyelesaian sengketa dengan bantuan pihak ketiga (mediator) yang netral.

- Restrukturisasi: Perubahan persyaratan kredit yang disepakati bersama.

- PKPU (Penundaan Kewajiban Pembayaran Utang): Proses hukum untuk memberi kesempatan debitur merestrukturisasi utangnya sebelum dipailitkan.

Tautan Internal: Pelajari lebih lanjut tentang sengketa di artikel kami:Sengketa Agunan dalam Kredit Bermasalah: Studi Kasus dan Solusi.

Pajak & Biaya dalam Eksekusi Agunan

Proses eksekusi agunan, yang sering dianggap sebagai solusi akhir, sejatinya merupakan proses kompleks yang melibatkan berbagai aspek, termasuk beban finansial. Selain kerugian atas aset yang disita, baik kreditur maupun debitur harus siap menanggung sejumlah pajak dan biaya yang timbul selama proses penjualan. Memahami detail finansial ini sangat krusial agar tidak ada pihak yang merasa dirugikan.

Bea, Pajak, dan Biaya Administrasi

Proses eksekusi agunan tidaklah gratis. Ada berbagai biaya yang harus ditanggung, baik oleh kreditur maupun debitur, seperti:

- Pajak Penghasilan (PPh): Atas hasil penjualan agunan.

- Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB): Saat terjadi peralihan hak kepemilikan.

- Biaya Lelang: Biaya administrasi yang dikenakan oleh KPKNL.

- Biaya Notaris/PPAT: Biaya untuk pengurusan dokumen.

Kewajiban Kreditur & Debitur

- Kreditur: Memiliki kewajiban untuk memastikan seluruh prosedur hukum dan administratif berjalan sesuai aturan.

- Debitur: Wajib melunasi sisa utang jika hasil lelang tidak mencukupi.

Tautan Internal: Hitung beban biaya dengan cermat. Baca:Pajak dan Biaya dalam Eksekusi Agunan Properti.

Checklist Eksekusi Agunan Properti untuk Bank & Kreditur

Proses eksekusi agunan properti bisa rumit jika tidak mengikuti prosedur yang tepat. Gunakan checklist praktis ini agar setiap langkah, mulai dari surat peringatan hingga pengumuman lelang, berjalan lancar dan aman bagi bank maupun kreditur.

Tahapan Praktis & Checklist Administrasi

- Surat Peringatan: Kirim surat peringatan (somasi) kepada debitur.

- Surat Permohonan Lelang: Ajukan permohonan lelang ke KPKNL.

- Dokumen Agunan: Siapkan sertifikat agunan, Akta Pemberian Hak Tanggungan (APHT), dan dokumen pendukung lainnya.

- Penilaian Ulang: Lakukan penilaian ulang agunan untuk menentukan harga limit.

- Pengumuman Lelang: Pastikan pengumuman lelang diterbitkan di media massa sesuai ketentuan.

Dapatkan panduan lengkapnya di sini: Checklist Eksekusi Agunan Properti: Langkah Aman untuk Bank & Kreditur.

Tips Aman dalam Penggunaan Agunan Kredit

Untuk Kreditur/Bank

- Lakukan Due Diligence Mendalam: Periksa keaslian dokumen, riwayat kepemilikan, dan pastikan tidak ada sengketa.

- Dokumentasi yang Rapi: Simpan semua dokumen pengikatan agunan dengan baik.

- Negosiasi Proaktif: Sebelum melakukan eksekusi, coba cari solusi terbaik melalui negosiasi dengan debitur.

Untuk Debitur/Pengusaha

- Pilih Jaminan yang Tepat: Pastikan Anda memahami risiko dari setiap jenis agunan.

- Pahami Risiko: Jangan hanya melihat nilai pinjaman, tapi juga potensi risiko kehilangan aset.

- Komunikasi dengan Kreditur: Jangan menghilang jika kesulitan membayar. Ajak bank berkomunikasi untuk mencari jalan keluar terbaik.

Kesimpulan

Memahami agunan kredit adalah kunci untuk mengelola risiko dalam dunia pembiayaan. Baik sebagai debitur maupun kreditur, pengetahuan tentang jenis-jenis agunan, prosedur pengikatan, hingga mekanisme eksekusi akan melindungi hak dan kepentingan Anda. Agunan bukan sekadar aset yang dijaminkan, melainkan sebuah instrumen hukum yang sangat penting.

Butuh Bantuan Hukum Terkait Kredit & Agunan?

Jika Anda menghadapi masalah hukum, sengketa, atau ingin mendapatkan pemahaman yang lebih dalam tentang agunan kredit, jangan ragu untuk berkonsultasi. Dapatkan panduan, checklist gratis, dan edukasi lanjutan dengan mengunduh e-book kami atau jadwalkan konsultasi dengan tim ahli kami sekarang. Klik tombol di bawah ini!

Pertanyaan yang Sering Diajukan

Apa saja jenis agunan?

Agunan berwujud meliputi benda bergerak (kendaraan, mesin) dan benda tidak bergerak (properti, tanah, emas), sedangkan agunan tak berwujud mencakup saham, deposito, piutang, dan hak kekayaan intelektual. Bingung memilih jenis agunan? Hubungi kami

Apa yang dimaksud hak tanggungan?

HT adalah jaminan atas tanah dan benda yang menempel di atasnya, memberi prioritas kreditur untuk melelang jika debitur gagal bayar. Perlu panduan soal HT dan proses lelangnya? Hubungi kami

Apa bedanya gadai dengan fidusia?

Gadai menyerahkan objek fisik, sedangkan fidusia tetap di tangan debitur. Gadai hanya benda bergerak, fidusia bisa bergerak maupun tidak bergerak. Ingin tahu mana yang paling tepat untuk jaminan Anda? Hubungi kami

Apa itu pengikatan agunan?

Pengikatan agunan menetapkan aset sebagai jaminan utang, memberi kepastian hukum dan kekuatan eksekusi, misalnya fidusia untuk barang atau HT untuk tanah. Butuh bantuan membuat perjanjian agunan? Hubungi kami

Apa itu eksekusi agunan?

Pelaksanaan jaminan adalah penyelesaian proses sesuai ketentuan, dengan Anak Perusahaan Gadai menggunakan formulir dokumen jaminan yang berlaku. Ingin proses jaminan berjalan lancar? Hubungi kami

Parate eksekusi diatur dalam pasal berapa?

Parate eksekusi (Pasal 1178 KUHPer) mengesampingkan Pasal 224 HIR, dan lelang dilaksanakan pejabat lelang yang dibantu pemandu sesuai jadwal. Perlu panduan pelaksanaan lelang? Hubungi kami

Apa risiko yang terkait dengan agunan?

Jika debitur gagal bayar, kreditur berhak menyita dan menjual aset jaminan, yang dapat menimbulkan kerugian finansial signifikan. Ingin perlindungan atau strategi jika aset dijaminkan? Hubungi kami

Apa itu lelang agunan?

Lelang agunan adalah penjualan aset jaminan saat debitur gagal bayar, diawasi KPKNL untuk melunasi utang dan memberikan solusi adil bagi semua pihak. Butuh bantuan menghadapi lelang agunan? Hubungi kami

Notaris fungsinya untuk apa?

Notaris membuat akta otentik, menjamin kepastian hukum, menyimpan dokumen, dan menyediakan salinan untuk jual beli, perusahaan, dan perjanjian lainnya. Perlu akta notaris yang sah dan aman? Hubungi kami

Bagaimana cara mengajukan sengketa kredit secara hukum?

Ajukan sengketa ke biro kredit yang salah, sertakan dokumen dan formulir, serta simpan semua catatan. Butuh bantuan mengajukan sengketa atau menyiapkan dokumen? Hubungi kami

Lelang Eksekusi Pajak adalah?

Lelang Eksekusi Pajak adalah lelang untuk mengeksekusi barang milik wajib pajak yang disita guna menagih utang pajak kepada negara atas permintaan pejabat. Perlu bantuan memahami proses lelang pajak? Hubungi kami